Infographie/datavisualisation

Taux d’actualisation : un bêta sensible

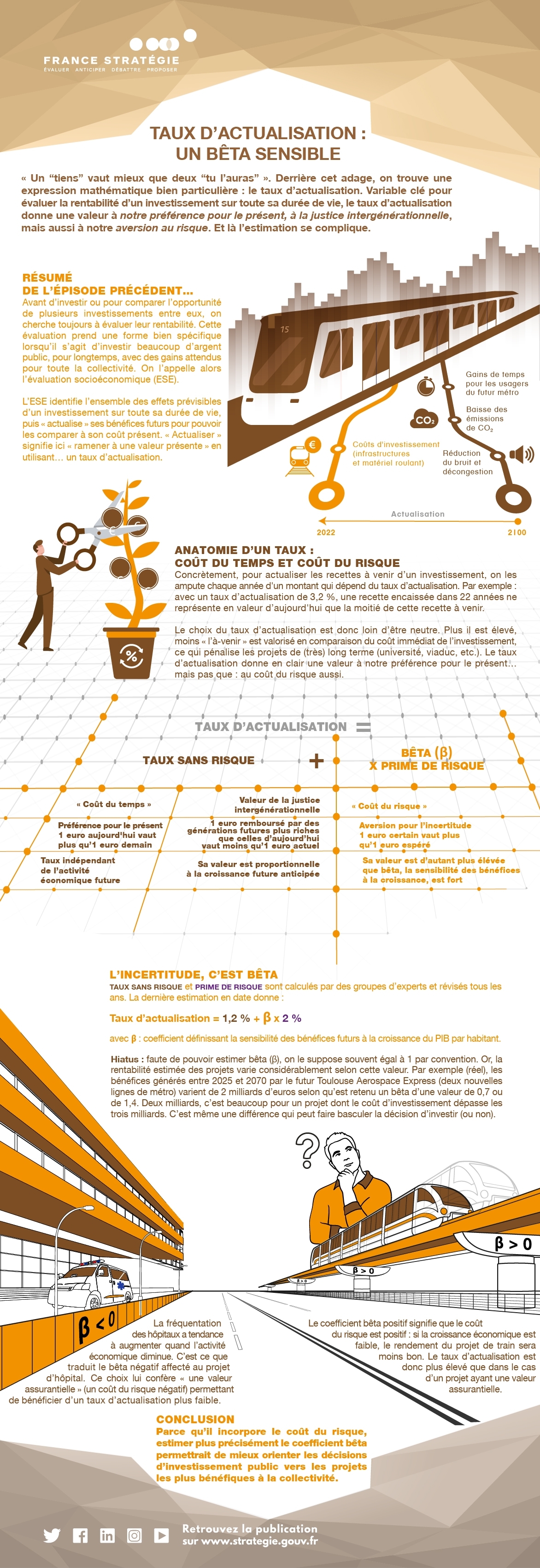

« Un tiens vaux mieux que deux tu l’auras ». Derrière cet adage, on trouve une expression mathématique bien particulière : le taux d’actualisation. Variable clé pour évaluer la rentabilité d’un investissement sur toute sa durée de vie, le taux d’actualisation donne une valeur à notre préférence pour le présent, à la justice intergénérationnelle mais aussi à notre aversion au risque. Et là l’estimation se complique.

Publié le : 10/11/2022

Mis à jour le : 18/12/2024

Anatomie d’un taux : coût du temps et coût du risque

Concrètement, pour actualiser les recettes à venir d’un investissement, on les ampute chaque année d’un montant qui dépend du taux d’actualisation. Par exemple : avec un taux d’actualisation de 3,2 %, une recette encaissée dans les 22 années ne représente en valeur d’aujourd’hui que la moitié de la recette à venir.

Taux d’actualisation = Taux sans risque + Bêta (ß) x Prime de risque

Le choix du taux d’actualisation est donc loin d’être neutre. Plus il est élevé, moins « l’à-venir » est valorisé en comparaison du coût immédiat de l’investissement, ce qui pénalise les projets de (très) long terme (université, viaduc, etc.) Le taux d’actualisation donne en clair une valeur à notre préférence pour le présent mais pas que : au coût du risque aussi.

L’incertitude, c’est Bêta

Taux sans risque et prime de risque sont calculés par des groupes d’experts et révisés tous les ans. La dernière estimation en date donne :

Taux d’actualisation = 1,2% + ß x 2 %

Avec ß : coefficient définissant la sensibilité des bénéfices futur à la croissance du PIB par habitant.

Hiatus : faute de pouvoir estimer Bêta (ß), on le suppose souvent égal à 1 par convention. Or la rentabilité estimée des projets varie considérablement selon cette valeur. Par exemple (réel), les bénéfices générés entre 2025 et 2070 par le futur Toulouse Aerospace Express (deux nouvelles lignes de métro) varient de 2 milliards d’euros selon qu’est retenu un bêta d’une valeur de 0,7 ou de 1,4. Deux milliards, c’est beaucoup pour un projet dont le coût d’investissement dépasse les trois milliards. C’est même une différence qui peut faire basculer la décision d’investir (ou non).

Bêta positif ou négatif

La fréquentation des hôpitaux à tendance à augmenter quand l’activité économique diminue. C’est ce que traduit le bêta négatif affecté à un projet d’hôpital. Ce choix lui confère une « valeur assurantielle » (un coût de risque négatif) permettant de bénéficier d’un taux d’actualisation plus faible.

Le coefficient bêta positif signifie lui que le coût du risque est positif : si la croissance économique est faible, le rendement du projet sera moins bon. Le taux d’actualisation est donc plus élevé que dans le cas d’un projet ayant une valeur assurantielle.

En conclusion, parce qu’il incorpore le coût du risque, estimer plus précisément le coefficient bêta permettrait de mieux orienter les décisions d’investissement public vers les projets les plus bénéfiques pour la collectivité.

Anatomie d’un taux : coût du temps et coût du risque

Concrètement, pour actualiser les recettes à venir d’un investissement, on les ampute chaque année d’un montant qui dépend du taux d’actualisation. Par exemple : avec un taux d’actualisation de 3,2 %, une recette encaissée dans les 22 années ne représente en valeur d’aujourd’hui que la moitié de la recette à venir.

Taux d’actualisation = Taux sans risque + Bêta (ß) x Prime de risque

Le choix du taux d’actualisation est donc loin d’être neutre. Plus il est élevé, moins « l’à-venir » est valorisé en comparaison du coût immédiat de l’investissement, ce qui pénalise les projets de (très) long terme (université, viaduc, etc.) Le taux d’actualisation donne en clair une valeur à notre préférence pour le présent mais pas que : au coût du risque aussi.

L’incertitude, c’est Bêta

Taux sans risque et prime de risque sont calculés par des groupes d’experts et révisés tous les ans. La dernière estimation en date donne :

Taux d’actualisation = 1,2% + ß x 2 %

Avec ß : coefficient définissant la sensibilité des bénéfices futur à la croissance du PIB par habitant.

Hiatus : faute de pouvoir estimer Bêta (ß), on le suppose souvent égal à 1 par convention. Or la rentabilité estimée des projets varie considérablement selon cette valeur. Par exemple (réel), les bénéfices générés entre 2025 et 2070 par le futur Toulouse Aerospace Express (deux nouvelles lignes de métro) varient de 2 milliards d’euros selon qu’est retenu un bêta d’une valeur de 0,7 ou de 1,4. Deux milliards, c’est beaucoup pour un projet dont le coût d’investissement dépasse les trois milliards. C’est même une différence qui peut faire basculer la décision d’investir (ou non).

Bêta positif ou négatif

La fréquentation des hôpitaux à tendance à augmenter quand l’activité économique diminue. C’est ce que traduit le bêta négatif affecté à un projet d’hôpital. Ce choix lui confère une « valeur assurantielle » (un coût de risque négatif) permettant de bénéficier d’un taux d’actualisation plus faible.

Le coefficient bêta positif signifie lui que le coût du risque est positif : si la croissance économique est faible, le rendement du projet sera moins bon. Le taux d’actualisation est donc plus élevé que dans le cas d’un projet ayant une valeur assurantielle.

En conclusion, parce qu’il incorpore le coût du risque, estimer plus précisément le coefficient bêta permettrait de mieux orienter les décisions d’investissement public vers les projets les plus bénéfiques pour la collectivité.

Pour aller plus loin

Deux nouvelles études sur l'attractivité du métier d'enseignant et sur la baisse du niveau scolaire

Le Haut-commissariat à la Stratégie et au Plan publie de nouveaux travaux qui proposent des éclairages complémentaires sur la capacité du service public d'éducation à garantir la pleine réalisation des missions de l'écol...

Niveau scolaire : faut-il s’inquiéter ?

De nombreuses enquêtes permettent aujourd’hui de suivre de façon rigoureuse l’évolution des compétences des élèves dans le temps e...

18 juin 2025

Conférence | Faut-il repenser la mutualisation des risques climatiques ?

Ces dernières années ont été marquées par une succession d’événements climatiques (sécheresse, inondations, tempêtes, grêle, etc.) dans nos territoires, causant des dommages aux logements parfois très considérables. Alor...

16 juin 2025