Billet

Vulnérabilité économique des zones d’emploi face à la crise

Du fait de leur spécialisation économique, toutes les zones d’emploi ne sont pas exposées de la même manière aux conséquences économiques de la crise sanitaire. Certains territoires ont été affectés plus fortement que d’autres par la mesure de confinement, en raison par exemple d’un poids élevé de l’économie présentielle (notamment le commerce, l’hébergement et la restauration) ou d’un poids faible d’activités considérées dans la crise comme prioritaires.

Publié le : 09/06/2020

Temps de lecture

D'autres territoires pourront par la suite être plus dépendants de la dynamique de reprise économique au niveau mondial du fait d’une spécialisation dans des secteurs exposés au commerce international. Afin d’identifier les territoires les plus touchés et d’anticiper les conséquences économiques et sociales de la crise actuelle, nous utilisons les données par secteur d’activité produites au niveau national par l’Insee, la Dares, Pôle emploi et France Stratégie. À partir de ces données, nous calculons des indices d’exposition des emplois au sein des différentes zones d’emploi, pour la période du confinement, puis pour les premiers mois de déconfinement (mai-juin). Nous dessinons également plusieurs géographies de vulnérabilité des territoires pour la fin d’année 2020 selon différents scénarios de reprise économique.

En bref, les résultats mettent en évidence l’impact massif et généralisé sur l’ensemble du territoire tout en soulignant le rôle joué par le poids de certains secteurs directement touchés tels l’hébergement et la restauration, ainsi que le rôle stabilisateur de l’emploi public dans certains territoires. Il apparaît par ailleurs que la géographie de l’impact de la crise n’est pas corrélée à celle des inégalités territoriales existantes.

Quelles zones d’emploi ont été les plus exposées pendant la durée du confinement ?

A. Indices d’exposition

Nous présentons dans cette section trois méthodes différentes pour évaluer avec les données actuelles le degré d’exposition aux conséquences économiques directes de la période de confinement. La première est basée sur l’augmentation observée du chômage local ; la seconde sur une méthodologie établie dans le cadre d’une autre publication de France Stratégie[1] pour évaluer la vulnérabilité des métiers ; et la troisième sur la perte d’activité économique estimée.

-

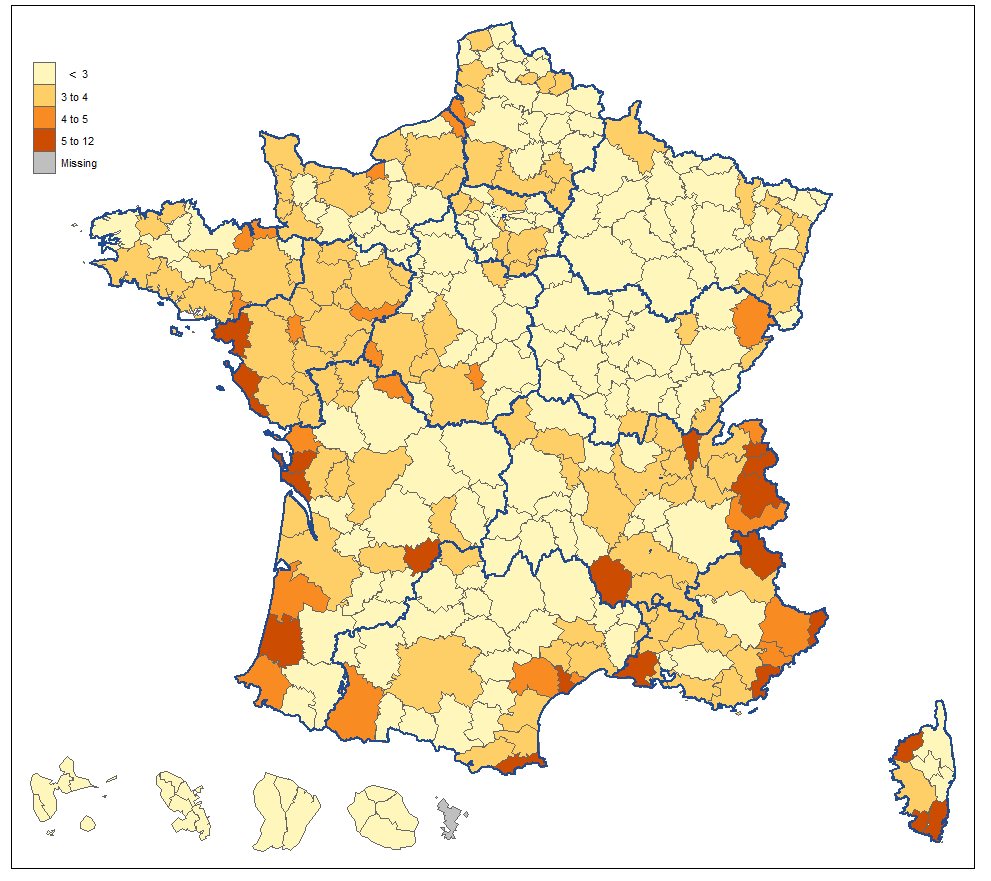

Indice « Hausse du nombre de demandeurs d’emplois » entre avril 2019 et avril 2020

La comparaison du nombre de demandeurs d’emploi par zone d’emploi entre avril 2019 et avril 2020[2] permet de se faire une idée des conséquences de très court terme de la crise sanitaire et du confinement sur l’emploi.

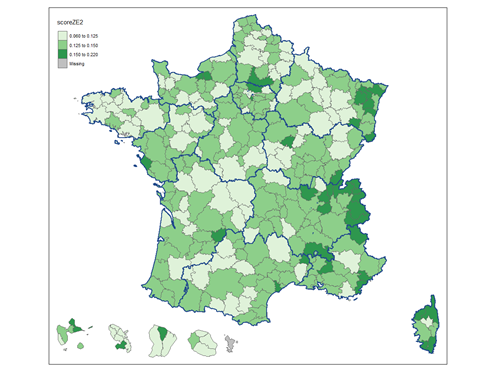

Figure 1 – Hausse du taux de demandeurs d'emploi de catégorie A dans la population active entre avril 2019 et avril 2020

Note de lecture : les zones d’emploi en rouge foncé ont vu leur taux de demandeurs d’emploi augmenter de plus de 5 points de pourcentage entre avril 2019 et avril 2020, celles en orange foncé de 4 à 5 points, celles en orange clair de 3 à 4 points tandis que l’augmentation est inférieure à 3 points pour les zones d’emploi en beige

Source : calculs France Stratégie à partir des données Insee et Dares.

La hausse du taux de chômage est élevée sur l’ensemble du territoire : presque 50 % des zones d’emploi (150 zones d’emploi) ont subi une hausse de plus de 3 points de taux de demandeurs d’emploi de catégorie A entre avril 2019 et avril 2020 et seules 12 % ont connu une hausse inférieure à 2 points, alors même que le taux de chômage national juste avant la crise était sur une tendance légèrement baissière, avec une baisse du taux de demandeurs d’emplois de catégorie A de 0,2 point entre le premier trimestre 2019 et le premier trimestre 2020.

42 zones d’emplois voient leur taux de demandeurs d’emploi augmenter de plus de 4 points dont 8 au-dessus de 6 points, toutes dans les Alpes (Tarentaise, Vallée de l’Arve), en Corse (Sartène-Propriano, Calvi, Porto-Vecchio) ou sur le littoral méditerranéen (Arles, Agde-Pézenas, Fréjus-Saint-Raphaël). Les autres hausses les plus marquées se situent dans quelques zones très touristiques (Sarlat, Lourdes, Honfleur) ou industrielles (Saint-Nazaire, Châtellerault, Issoudun). Il ne s’agit donc pas forcément de zones d’emploi à fort taux de chômage (Honfleur affiche un taux de chômage de 6,1 % en 2019 et Saint-Nazaire de 7,3 %), même si certaines partent déjà de très haut (Arles à 11,4 % ou encore Agde-Pézenas à 15,4 %).

Ces résultats permettent d’apprécier un effet de court terme du confinement, particulièrement sensible pour les zones à forts niveaux de saisonniers, d’intérim et de CDD. Ils ne permettent pas d’en inférer un effet de moyen ou long terme sur l’emploi, qui se fera sentir avec retard dans certains secteurs où l’emploi est plus stable et/ou préservé à court terme par le dispositif d’activité partielle.

-

Indice composite de risque de perte d’emploi lié à la crise

Il est possible de caractériser la vulnérabilité de l’emploi sur un territoire donné en construisant un indicateur composite de vulnérabilité économique à partir des caractéristiques de l’activité locale[3]. En particulier la vulnérabilité de l’emploi local varie en fonction du poids des activités prioritaires définies lors du confinement dans l’activité locale, de l’exposition des emplois locaux au risque sanitaire (pourcentage d’emplois où l’emploi en télétravail est impossible), de la vulnérabilité des emplois (pourcentage de contrats à durée limitée et pourcentage d’indépendants) ou encore de l’inscription des secteurs dans la chaîne de production mondiale. Cette deuxième carte basée sur ce type d’indicateurs diffère en partie de la première, car elle postule une fragilité plus élevée des secteurs industriels du fait notamment des faibles possibilités de recours au télétravail dans ces secteurs ainsi que de leur dépendance aux chaînes de valeurs internationales. Ainsi, on observe une vulnérabilité encore plus forte des zones industrielles à l’Ouest et surtout à l’Est de la France, avec les zones d’emploi autour de Strasbourg (Sélestat, Molsheim, Saverne) qui ont des indices particulièrement élevés. Cette méthode fait également beaucoup ressortir les territoires tournés vers un tourisme de montagne, tandis que les zones côtières apparaissent relativement moins touchées car, même si ce sont également des zones touristiques, donc avec beaucoup de contrats courts et d’indépendants, elles affichent une grande diversité sectorielle qui les protège plus que les Alpes selon cette méthode.

Figure 2 – Indice composite d’exposition des territoires face au risque de perte d’emplois lié à la crise

Note de lecture : les zones d’emploi en beige sont confrontées à un risque de perte d’emploi de 0,7 à 0,9, celles en orange clair de 0,9 à 1,0, celles en orange foncé de 1,0 à 1,1 tandis que le risque est de plus de 1,4 pour les zones d’emploi en rouge (voir note méthodologique pour la construction de l’indice composite).

Source : France Stratégie à partir des données de la note d’analyse « Les métiers au temps du corona » (Enquêtes Emploi de Insee 2016-2018, Word Input-Output Database, Comptabilité nationale)

L’analyse sectorielle à un niveau plus détaillé révèle que le poids de secteurs tels que l’agriculture et l’industrie alimentaire, en lien avec les activités prioritaires, est un élément déterminant de résistance au choc du confinement : les zones très agricoles telles que la Lozère, la Corrèze ou encore Royan ont un indice d’exposition faible tandis que la Corse s’en sortirait mieux que d’autres zones littorales touristiques notamment du fait de la forte présence agricole sur son territoire. Au contraire, l’industrie automobile pénalise selon cette méthode fortement les territoires où elle est concentrée, notamment dans le Grand Est et en Bourgogne-Franche-Comté. L’hébergement et la restauration expliquent quant à eux plus de 20 % de l’hétérogénéité de ce score.

-

Indice « Perte d’activité »

Les approches « Perte d’activité » consistent quant à elles à estimer une baisse d’activité moyenne durant le confinement à partir des baisses d’activité sectorielles recensées selon plusieurs sources. Cela permet de mettre en lumière les territoires où le confinement a probablement provoqué les plus fortes baisses d’activité et qui sont donc plus fortement exposés aux conséquences économiques et sociales de la crise sanitaire.

Plusieurs études ont mis en évidence l’exposition différenciée des secteurs d’activité pendant la période du confinement : écart entre le niveau d’activité au niveau d’activité habituelle (Insee, 17 secteurs)[4], données administratives relatives au nombre de demandes d’autorisation préalable d’activité partielle (Dares, 88 secteurs) et au nombre de demandes d’indemnisation (Dares, 17 secteurs) [5] ; estimation du nombre de salariés effectivement en activité partielle en mars et avril, à partir de l’enquête Acemo-Covid (Dares, 17 secteurs)[6].

Ces données nous permettent de mesurer quatre indices d’exposition des zones d’emploi. Ces quatre approches différentes sont cohérentes entre elles (corrélation à plus de 92 % des résultats). Nous présentons ici les résultats tirés des données de la Dares : pour chacun des 88 secteurs, nous estimons un taux de consommation effective d’activité partielle de l’emploi salarié privé (à partir des données de demandes d’autorisation préalable publiées pour les 88 secteurs, redressées pour tenir compte des données sur la consommation effective de ces demandes d’activité partielle en 17 secteurs). À partir de la répartition sectorielle de chaque zone d’emploi, nous sommes donc en mesure, pour chaque territoire, de calculer un indice d’exposition moyenne à l’activité partielle durant le confinement, représenté dans la Figure 3 ci-dessous.

Figure 3 – Indice d’exposition moyenne durant le confinement (mesuré à partir des données d’activité partielle)

Note de lecture : l’indice d’exposition est construit pour chaque zone d’emploi en rapportant l’activité partielle de l’emploi privé estimé pour l’ensemble des secteurs à l’emploi total (voir note méthodologique). L’indice est inférieur à 30 points d’activité avant confinement dans les zones en beige, il est compris entre 30 et 35 points dans les zones en orange clair, entre 35 et 40 points dans les zones en orange foncé et supérieur à 40 points dans les zones en rouge.

Source : calculs France Stratégie à partir des données Dares pour l’activité partielle (autorisation préalable et estimation de consommation effective) et Acoss.

Rappelons que la méthode retenue, à « Effet fixe sectoriel », traite le territoire comme une somme de secteurs, sans chercher à estimer des facteurs de risque supplémentaire liés au territoire. La différence de score entre deux territoires ne dépend que de la différence de la composition sectorielle de leur activité[7].

La carte présentée ici souligne assez clairement la géographie de la vulnérabilité des territoires face à la crise pendant le confinement : les zones à l’indice de vulnérabilité le plus élevé sont les zones littorales (notamment la Côte d’Azur – Fréjus-Saint-Raphaël, la Corse – Bastia, Propriano -, la Côte Atlantique et la Normandie - Honfleur), montagnardes (les Alpes : Mont Blanc, Tarentaise) et fortement industrielles (Alsace-Lorraine – Haguenau, Molsheim, Saverne - et Pays de la Loire – Saint-Nazaire, Les Herbiers). Au-delà de celles-ci, certaines grandes métropoles – à l’exception de Lille, Rennes et Rouen, qui possèdent les plus fortes parts d’emploi public parmi les grandes métropoles[8], - ressortent également comme fortement exposées ainsi que le sillon rhodanien. La diagonale partant du Luxembourg jusqu’à l’Espagne, moins densément peuplée et moins dynamique que le reste du territoire, semble quant à elle moins vulnérable aux conséquences économiques de cette crise. Verdun, Châlons-en-Champagne, Guéret, Cahors, Tulle, Aurillac, Mont-de-Marsan, toutes sont situées sur cette diagonale et affichent des indices d’exposition particulièrement faibles. Cela peut en partie s’expliquer par la forte présence de l’emploi public dans ces territoires[9], qui leur permet, relativement aux autres zones d’emploi, d’être moins vulnérables à un choc sur l’emploi privé. De façon plus générale, la corrélation entre la part de l’emploi public et du score d’exposition des zones d’emploi est de -86 % : un territoire fortement doté en emploi public relativement aux autres est plus protégé de la baisse d’activité due au confinement.

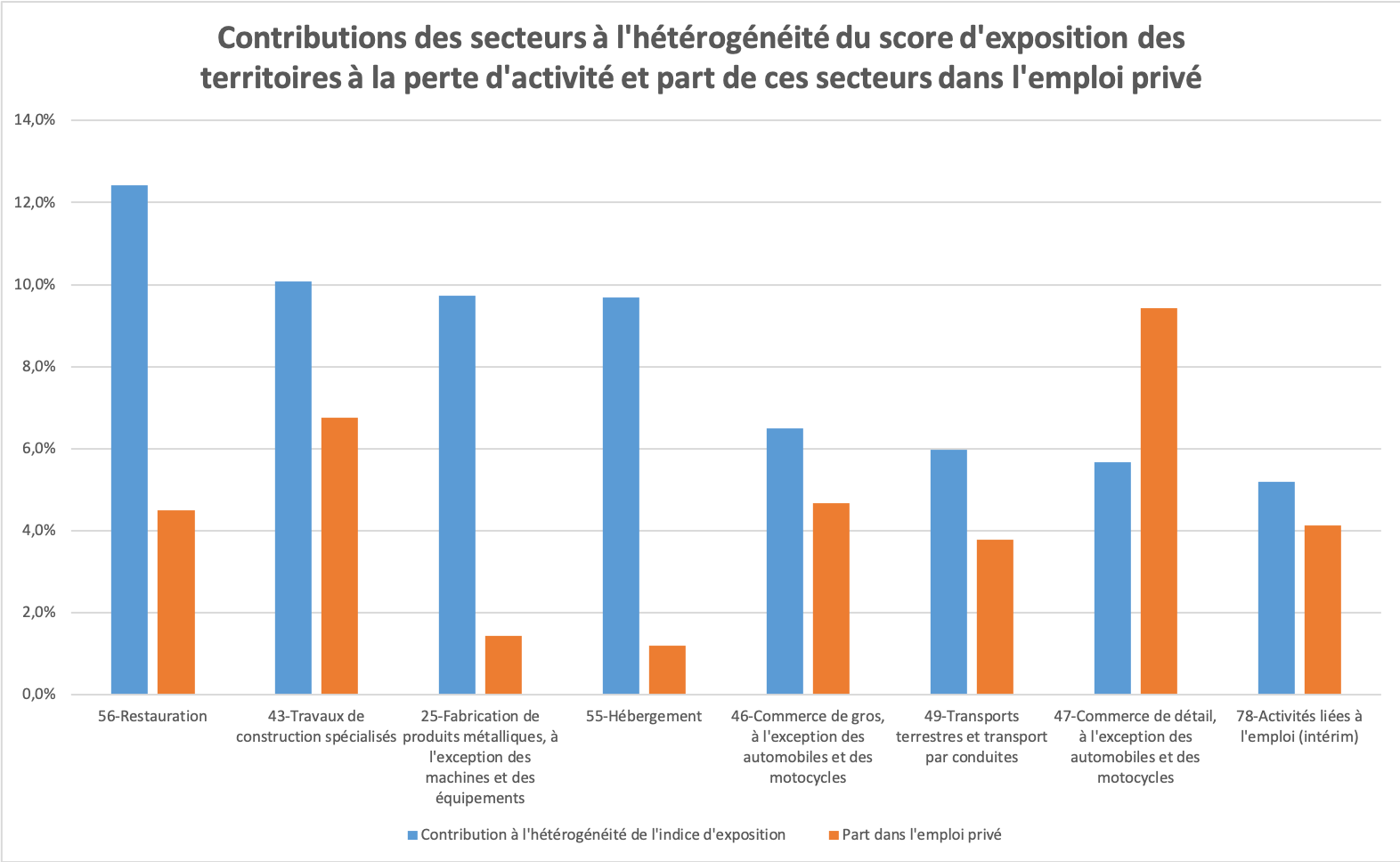

Quelle que soit l’approche utilisée, les résultats sont comparables : les écarts entre territoires sont expliqués d’abord par l’industrie, le commerce et l’hébergement-restauration. Ces secteurs, fortement affectés par la crise sanitaire, représentent un nombre important d’emplois et sont concentrés dans un nombre limité de zones d’emploi.

Note de lecture : le secteur de la restauration contribue à plus de 12 % à l’hétérogénéité du score d’exposition alors qu’il ne représente qu’environ 4 % de l’emploi privé total.

Source : calculs France Stratégie à partir des données Dares

Les huit secteurs représentés sur le graphique ci-dessus contribuent à eux seuls à 65 % de l’hétérogénéité du score d’exposition, c’est-à-dire qu’ils expliquent à 65 % les différences entre territoires. On retrouve donc logiquement l’hébergement et la restauration, fermés pendant le confinement, qui expliquent plus de 20 % de l’hétérogénéité de la baisse d’activité dans l’Hexagone, alors qu’ils ne représentent que 6 % de l’emploi privé. Les travaux de construction spécialisés, rassemblant l’ensemble des travaux de construction de parties de bâtiments et d’ouvrages de génie civil, également durement frappés pendant le confinement contribuent pour 10 % à l’hétérogénéité du score d’exposition. L’industrie, à travers la fabrication de produits métalliques, est également représentée, tout comme le commerce, de gros ou de détail, qui contribuent ensemble à hauteur de 12% – ce qui reste inférieur à leur poids dans l’emploi privé. En somme, les secteurs les plus déterminants dans la vulnérabilité d’un territoire pendant le confinement sont ceux qui sont fortement concentrés dans certaines zones, qui comptent beaucoup d’emplois et dont l’activité a été fortement ralentie voire arrêtée pendant deux mois. En revanche, d’autres secteurs apparaissent comme corrélés négativement à la vulnérabilité des zones d’emploi : c’est le cas de l’agriculture, qui contribue pour presque 6 % à l’hétérogénéité de l’indice d’exposition et qui permet, comme selon l’approche précédente, de protéger les zones d’emploi face au risque de perte d’activité lorsque les activités agricoles y sont fortement concentrées.

À l’inverse, les secteurs d’activité qui comptent un nombre d’emplois peu important ne pèsent pas, même lorsqu’ils sont très fortement concentrés (c’est le cas des arts et spectacles). Il en est de même pour les secteurs dont l’emploi est réparti de manière relativement homogène sur l’ensemble des zones d’emploi : par exemple, on aurait pu s’attendre à ce que le commerce de détail ait un impact beaucoup plus fort dans la différenciation des zones d’emploi au vu de son poids en termes d’emplois (1,8 million d’emplois salariés privés, presque 10 % de l’emploi privé). Sa répartition plutôt homogène sur le territoire ne le place donc qu’à la 7e place du classement.

-

Trois indices complémentaires pour penser les conséquences de la crise

Les trois cartes de vulnérabilité économique des zones d’emplois présentent des géographies différentes de la vulnérabilité au confinement. Cela tient au fait que la nature de la vulnérabilité considérée diffère selon l’indice retenu. Le premier indice mesure la vulnérabilité directe et à court terme de l’emploi tandis que le dernier mesure la vulnérabilité de la production économique. Le second, entre les deux, se rapproche d’une mesure de la vulnérabilité par l’activité mais intègre une dimension de risque sur l’emploi à court et à moyen terme.

Les variations à très court terme du nombre de demandeurs d’emploi peuvent sous-estimer la vulnérabilité dans le sens où les emplois ne s’ajustent pas immédiatement à l’activité : les entreprises qui anticipent la reprise tenteront autant que possible de conserver leurs emplois et leurs compétences. L’importance de ce phénomène de protection de l’emploi à court terme peut varier en fonction du secteur et l’approche par le taux de chômage observé peut sous-estimer en ce sens la vulnérabilité économique de certains secteurs par rapport à l’approche activité ou celle par la vulnérabilité des métiers.

B - Discussion de la corrélation des indices d’exposition aux grandes variables socioéconomiques

Les indices d’exposition calculés précédemment mettent en valeur les territoires qui risquent de souffrir le plus du confinement et de l’arrêt brutal de nombreuses activités économiques, en France mais aussi dans le monde. Ces territoires ont-ils en commun plus que le simple fait d’être spécialisés dans des secteurs fortement impactés par la crise ?

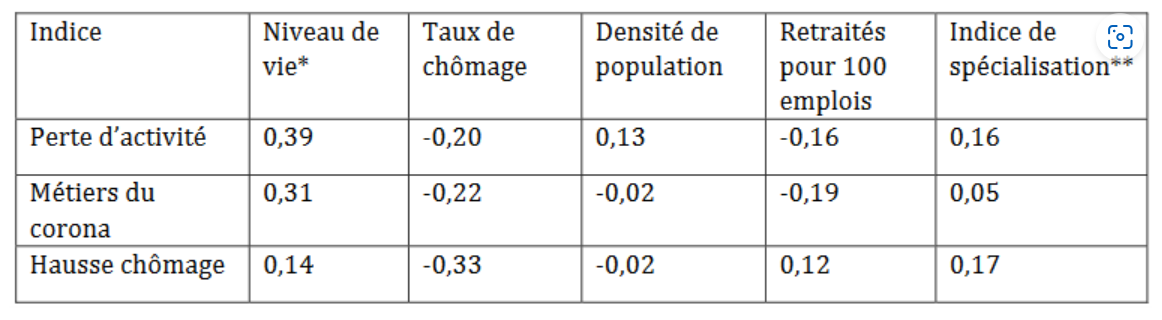

L’analyse des corrélations entre les différents indicateurs d’exposition et plusieurs variables socioéconomiques permet d’apporter des précisions sur la nature des territoires les plus affectés. Nous nous penchons plus spécifiquement sur le niveau de vie[10], le taux de chômage 2019, la densité de population (nombre d’habitants au km2), la part des retraités dans la population et la spécialisation économique des territoires[11].

Figure 5 – Corrélation des indices d'exposition des zones d’emploi

avec quelques grandes variables socioéconomiques – France entière hors Mayotte

*France entière hors Guadeloupe, Guyane et Mayotte

**France Métropolitaine uniquement.

Aucune des variables socioéconomiques ne semble corrélée fortement avec l’exposition économique à la crise sanitaire. La crise ne semble pas redoubler les fractures identifiées entre zones denses et zones peu denses, entre zones à fort et faible taux de chômage ou encore entre zones riches et zones pauvres. La variable la plus corrélée avec les indices d’exposition est le niveau de vie médian de la zone d’emploi, avec une corrélation de seulement 40 % avec l’indice « Perte d’activité ». En moyenne, les zones plus riches sont donc plus exposées économiquement. Ceci s’explique en partie par le fait que l’emploi public y est moins prépondérant. Néanmoins, l’hétérogénéité d’exposition au sein des zones les plus aisées est importante.

Les zones à fort taux de chômage semblent légèrement plus protégées des conséquences économiques du confinement, mais cet effet est lié aux DOM, relativement peu affectés et caractérisés par un taux de chômage très élevé. À l’échelle de la France métropolitaine, on ne constate pas de corrélation significative entre chômage et exposition à la crise. La crise touche aussi bien les zones à fort qu’à faible taux de chômage, comme on l’a vu avec l’indice de hausse des demandeurs d’emploi. C’est vrai également pour l’indice d’exposition à la perte d’activité, avec parmi les dix zones d’emploi les plus exposées des taux de chômage 2019 allant de 4,5 % pour le Mont Blanc à 10,1 % pour Porto-Vecchio.

La corrélation négative entre les indices « Perte d’activité » et « Métiers du corona » avec la part des retraités dans la population semble conforter ce constat d’une plus grande exposition des territoires dynamiques économiquement mais il convient de noter que le coefficient de corrélation est particulièrement faible. Cela montre qu’en moyenne, le pouvoir stabilisateur pour la demande des retraités n’est pas plus élevé dans les zones les plus touchées.

Enfin, l’indice de spécialisation économique d’Herfindhal-Hirschmann ne révèle pas de corrélation significative entre le degré de spécialisation du territoire et sa vulnérabilité. Un territoire spécialisé dans un petit nombre de secteurs n’est donc pas nécessairement plus affecté qu’un autre par la crise.

Quel effet de la crise sanitaire sur l’activité sur la période mars-juin ?

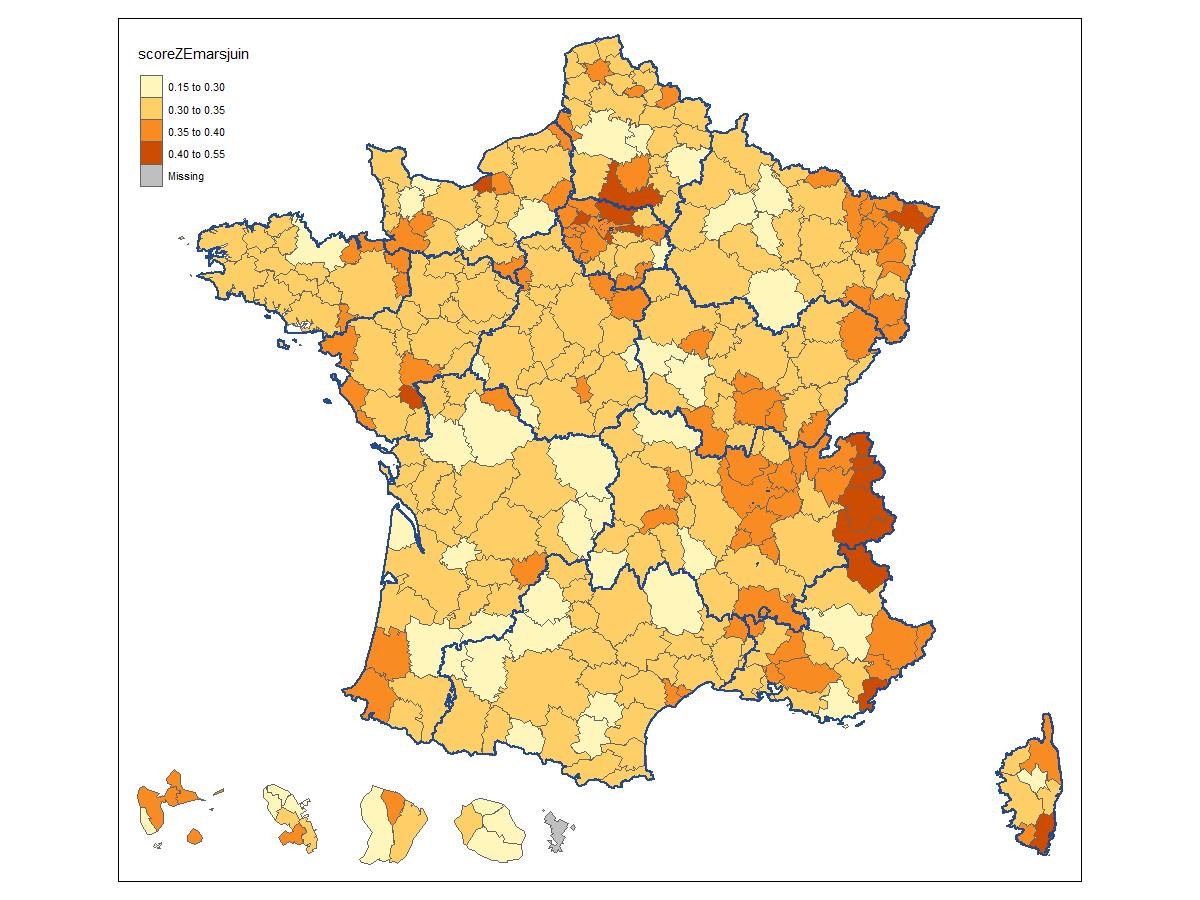

L’activité a redémarré dans de nombreux secteurs à partir du mois de mai, comme l’ont observé l’Insee et la Banque de France dans leurs publications récentes. Comment ce redémarrage a-t-il bénéficié aux différents territoires ? Pour répondre à cette question, on évalue ici l’exposition moyenne des territoires durant la période mars-juin, en tenant compte du confinement, puis du rebond de l’activité par secteur observée en mai, et celle que l’on peut attendre en juin, compte tenu des annonces du gouvernement. Nous utilisons ici uniquement l’approche « Perte d’activité » en calculant une reprise de l’activité pour la période 11 mai – 2 juin à partir des données Insee sur le niveau d’activité au 5 mai et au 26 mai 2020 (17 secteurs). Nous gardons cette estimation pour juin pour l’ensemble des secteurs excepté pour l’hébergement et la restauration, qui n’ont été autorisés à rouvrir que le 2 juin. On considère que l’activité « hébergement restauration » rebondira moins fortement en juin en zone orange – Île-de-France et Guyane – à 25 % de l’activité habituelle, contre 50 % dans le reste du pays.

Figure 6 – Exposition moyenne des territoires du 17 mars au 30 juin

Note de lecture : l’indice d’exposition est construit comme celui de la figure 3, et a été complété des données Insee pour estimer le rebond d’activité post-confinement. L’indice des zones en jaune est compris entre 15 et 30 points, celui des zones en orange clair de 30 à 35 points ; celui des zones en orange foncé de 35 à 40 points et celui des zones en rouge de 40 à 55 points.

Source : calculs France Stratégie à partir des données Dares, Insee et Acoss

La carte mars-juin, incluant à la fois la phase de confinement et les premières phases de déconfinement, n’est pas sensiblement différente de la carte portant uniquement sur la période de confinement. Elle montre une perte d’activité moyenne amortie par la première phase de déconfinement mais le rebond observé en mai ne conduit pas à retrouver une activité normale dans la plupart des secteurs.

Il est surtout intéressant de se pencher sur les territoires qui, relativement aux autres, ont vu leur exposition diminuer au regard de l’ensemble de la période considérée. La figure 7 montre que parmi les zones d’emploi qui connaissent les rebonds les plus importants (i.e. les plus fortes baisses de leur indice d’exposition par rapport au confinement), on retrouve principalement des territoires qui étaient très fortement exposés, pour lesquels une reprise d’activité, même légère, a un fort impact sur leur indice d’exposition. Ainsi, le Mont Blanc, la Tarentaise, la Vallée de l’Arve dans les Alpes font partie du top 4 des zones d’emploi aux rebonds les plus forts, et pourtant ces zones restent parmi les territoires les plus vulnérables. Les territoires très industriels, comme Haguenau, Les Herbiers ou encore la Vallée de la Bresle, connaissent eux aussi un rebond important grâce à la reprise de l’activité, tout en étant, comparativement aux autres, encore très exposés. Ce sont les zones côtières de la Méditerranée qui semblent le plus profiter de la reprise relativement aux autres zones d’emploi exposées pendant le confinement : en Corse et autour de Montpellier et Marseille.

Figure 7 – Rebond moyen de l’activité dans les zones d’emploi en juin par rapport à la période de confinement

Note de lecture : le regain d’activité en juin comparé à la période de confinement (du 17 mars au 11 mai), mesuré à partir de l’indice perte d’activité et des données Insee, est supérieur à 15 points d’activité avant confinement dans les zones rouges, entre 12,5 et 15 points dans les zones oranges et entre 6 et 12,5 points dans les zones jaunes.

Source : calculs France Stratégie à partir des données Dares, Insee et Acoss

Un rebond des zones d’emploi qui dépendra du type de spécialisation

Si les données présentées ici permettent de se faire une idée de la baisse de l’activité constatée, de nombreuses incertitudes pèsent sur le rebond de l’activité dans les mois à venir, et sur les conséquences de moyen-long terme que la crise fera peser sur l’emploi dans les territoires. Au-delà du risque macroéconomique qui pèse sur l’ensemble des secteurs privés, plusieurs risques sectoriels peuvent être identifiés. L’industrie a accumulé ou continue d’accumuler des stocks importants, qu’il faudra d’abord écouler pour espérer voir l’activité repartir, alors que les aléas sur les échanges extérieurs restent élevés. Les services de proximité ou présentiels, qui contrairement à l’industrie, auraient la capacité de repartir très vite, mais restent assujettis à des contraintes règlementaires sur leur activité, sont soumis à un aléa sanitaire et subiraient plus que les autres l’effet d’une deuxième vague de transmission. Enfin, les freins à la mobilité internationale, réglementaires mais aussi psychologiques, impacteront le secteur du tourisme dans des proportions difficiles à anticiper dans les mois qui viennent. Les secteurs agricoles, la construction, ainsi que les services aux entreprises semblent pour leur part soumis à une incertitude sectorielle plus limitée.

En fonction de leur spécialisation sectorielle, les zones d’emploi seront soumises à un ou plusieurs de ces aléas dans les mois qui viennent. Dit autrement, d’une zone d’emploi à une autre, la reprise économique ne dépendra pas des mêmes secteurs, et donc ne sera pas soumis à un aléa homogène.

Afin d’éclairer cet enjeu, nous déterminons de quels secteurs dépendra la reprise économique de chaque zone d’emploi. Pour ce faire, nous calculons la part de grandes familles de secteurs – rassemblés sur la base du type d’aléas auxquels ils auront à faire face – dans l’indice global de vulnérabilité de la zone d’emploi sur la période mars-juin. Nous interprétons cette part comme la contribution sectorielle au retour à un niveau d’activité « normal ».

Cinq familles sont distinguées : le secteur agro-alimentaire (agriculture plus industrie alimentaire), la construction, l’industrie, les services présentiels (liés à une demande de proximité) et les services productifs (liés à une demande nationale ou internationale).

Plusieurs constats s’imposent (voir figure 8). D’une part, la reprise économique des zones d’emploi dépendra de façon marginale du secteur agro-alimentaire, qui contribue pour moins de 10 % au score de vulnérabilité dans la quasi-totalité des zones d’emploi. Sa résistance et son rôle de stabilisateur pendant la période de confinement font que ce secteur ne pourra pas contribuer au rebond. Le secteur de la construction pèsera un peu plus, mais de façon relativement homogène (hormis pour les zones d’emploi de Corse où la contribution du secteur dépasse les 20 %). L’essentiel de la reprise dépendra des secteurs industriels, des services productifs et surtout des services présentiels.

Dans une centaine de zones d’emploi, principalement situées dans la moitié Nord du pays, la reprise économique dépendra à plus de 20 % du rebond des secteurs industriels. Une vingtaine de zones, principalement des agglomérations de moins de 50 000 habitants et leur couronne péri-urbaine, dépendront à plus de 35 % du rebond de l’industrie (Oyonnax, Issoudun, Saint-Claude, Châtellerault, Issoire, Nogent le Rotrou). Les zones d’emploi des régions Bretagne, Occitanie, PACA et Nouvelle-Aquitaine dépendront en général peu de la reprise dans ce secteur. En revanche, le secteur présentiel y sera plus important qu’ailleurs. Pour les zones littorales du Sud du pays, le rebond de l’activité sur l’ensemble de l’année 2020 dépendra bien évidemment également de la période estivale, pendant laquelle le nombre d’emplois dans les services présentiels connaît une augmentation de l’ordre de 50 %, voire 100 %. La contribution de l’économie présentielle au rebond économique sera donc vraisemblablement plus élevée que celle évaluée sur les données de mars à juin.

Enfin les zones d’emploi des agglomérations les plus peuplées du pays dépendront plus que les autres de la reprise des services présentiels. La reprise d’une part importante de ces agglomérations (dont Paris, Lyon, Marseille, Lille, Strasbourg) dépendra pour plus d’un tiers du secteur présentiel et pour plus d’un tiers du secteur des services productifs.

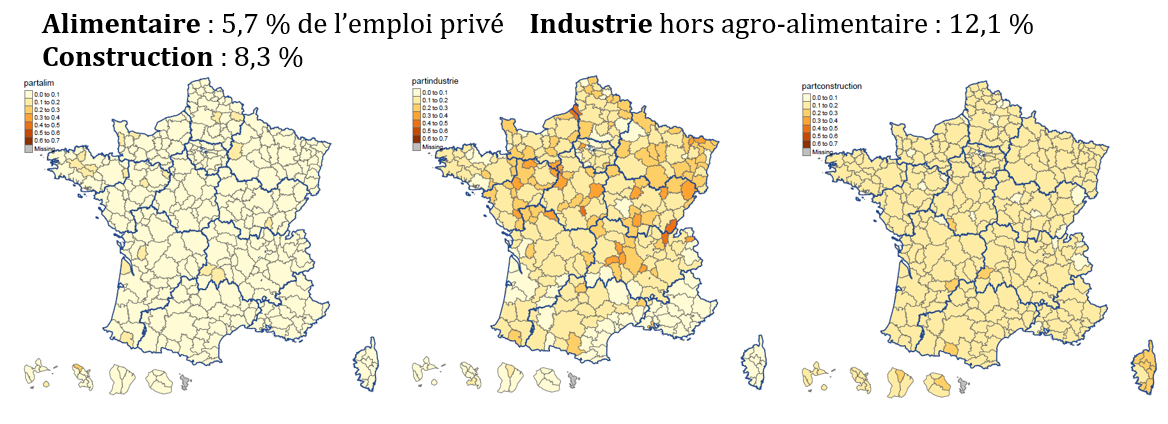

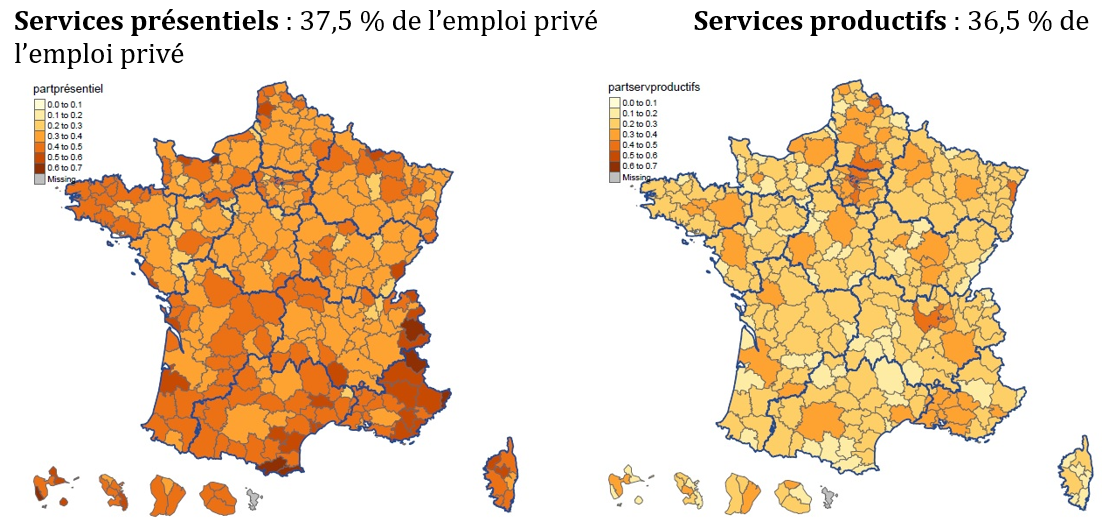

Figure 8 - Part des différents secteurs dans l'indice d'exposition moyenne

de mars-juin

Note de lecture : la part des différents secteurs dans l’indice d’exposition moyenne de mars-juin s’établit entre 0 % et 20 % selon la zone d’emploi pour l’alimentaire, 0 % et 50 % pour l’industrie, 0 % et 30 % pour la construction, 20 % et 70 % pour les services présentiels et 10 % et 60 % pour les services productifs.

Source : calculs France Stratégie à partir des données Dares, Insee et Acoss

[1] Jean Flamand, Cécile Jolly, Martin Rey (2020) « Les métiers au temps du corona », Note d’analyse, France Stratégie.

[2] Données mensuelles brutes par zone d’emploi pour les mois d’avril 2019 et avril 2020, publiées le 28 mai 2020, Dares, Pôle emploi.

[3] Voir la note d’analyse « Les métiers au temps du corona » qui évalue la vulnérabilité des métiers pendant la crise sanitaire au travers de trois types de vulnérabilité, calculés par métiers, dont la vulnérabilité économique utilisée ici et recalculée par secteur.

[4] Insee, Point de conjoncture du 27 mai 2020.

[5] Dares, Situation du marché du travail durant la crise sanitaire au 19 mai 2020.

[6] Dares, Situation du marché du travail durant la crise sanitaire au 19 mai 2020.

[7] Il aurait été également possible de calculer cet indice d’exposition à partir des données départementales d’activité partielle en 17 secteurs (DARES, 03 juin 2020) mais nous avons opté sur une plus grande précision sectorielle (88 secteurs) car plus prédictive. En annexe méthodologique sont détaillés les quelques secteurs dont la variance entre notre indice et les données départementales est élevée.

[8] L’emploi public représente plus de 24% de l’emploi total pour ces métropoles, tandis qu’il est en moyenne de 20% pour les autres grandes métropoles

[9] Sans être les territoires affichant les plus fortes parts d’emploi public, l’emploi public représente en moyenne 35% de l’emploi total pour ces 7 zones d’emploi, alors qu’il est de 23% en moyenne lorsque l’on considère l’ensemble des zones d’emploi.

[10] Détails construction variable.

[11] Indice de spécialisation d’Herfindhal-Hirschmann calculé au niveau de 17 secteurs : plus l’indice est élevé plus la zone d’emploi est spécialisée en un faible nombre de secteurs.

Téléchargement

Vulnérabilité économique des zones d’emploi face à la crise

Citer ou exporter

Pour aller plus loin

Quelle dynamique des PME et des ETI en France depuis 1994 ?

Ce document analyse l’évolution du tissu productif français entre 1994 et 2022, en se concentrant sur les PME (10 à 249 salariés) ...

22 avril 2025

Conférence | Comment relancer la productivité en France et en Europe ?

À l'occasion de la sortie du nouveau rapport du Conseil national de productivité, le Haut-commissariat à la Stratégie et au Plan, ...

26 mai 2025

HCP | Reconquête de l’appareil productif : la bataille du commerce extérieur

Le travail que présente aujourd’hui le Haut-commissariat au Plan sur notre commerce extérieur n’est pas autre chose qu’un refus de...

Archives du Haut-commissariat au Plan

07 décembre 2021