C’est un rapport de transition entre une phase centrée sur le suivi et une phase d’évaluation du dispositif.

Le comité de suivi a fait le choix de confier les travaux d’évaluation du CICE à trois équipes de recherche indépendantes. Les équipes s’appuient sur des méthodes quantitatives pour mesurer les e ets du CICE en termes d’emploi, d’investissement, d’exportation, etc.

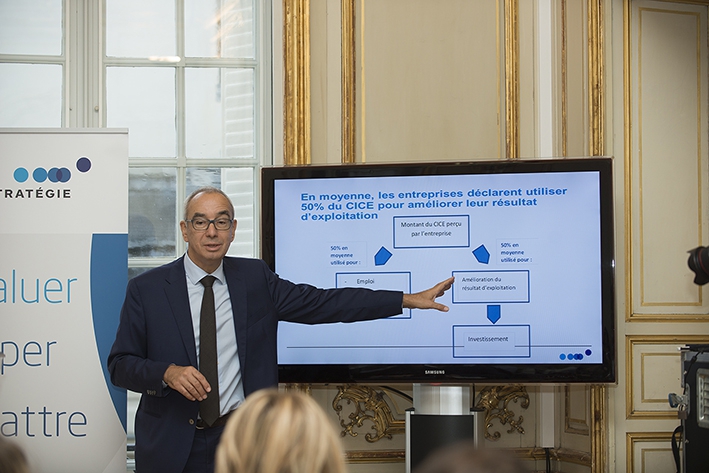

Compte tenu des délais de production et de mise à disposition des données, les résultats de l’évaluation, attendus courant 2016, seront pris en compte dans le rapport 2016. Il est déjà possible de connaître les intentions d’utilisation du CICE par les entreprises.

LA MONTÉE EN PUISSANCE DU CICE EN 2014 ET 2015

Après une phase d’apprentissage en 2013 et 2014, le CICE est maintenant largement connu et correctement appréhendé par les entreprises.

Le montant du CICE déclaré par les entreprises atteignait 14,2 Mds€ au 31 juillet 2015, au titre des salaires de 2014. Le montant du CICE va continuer de progresser vers une cible estimée par l’ACOSS à 18,2 Mds€ pour 2014.

En comparaison avec l’an dernier, à date donnée, on observe un accroissement du nombre de redevables ayant déjà déclaré leur créance CICE de près de 30 %. Cet accroissement traduit d’une part une amélioration du recours au CICE et d’autre part une accélération du rythme d’enregistrement des déclarations.

UN RALENTISSEMENT DU PRÉFINANCEMENT DÉBUT 2015, APRÈS DEUX ANNÉES DE PROGRESSION.

Sur les années 2013 et 2014, près de 5 milliards d'euros de CICE ont été préfinancés, notamment par Bpifrance qui a été l’interlocuteur quasi exclusif des PME et TPE.

Le préfinancement s’est ralenti au cours du premier semestre 2015, de l’ordre de 30 %.

Ce ralentissement s’explique par deux phénomènes. D’une part, une réduction de la demande de préfinancement en raison d’un contexte économique global plus favorable aux entreprises et notamment à leur trésorerie. D’autre part, une révision des modalités d’octroi du préfinancement par Bpifrance au début de l’année 2015.

Depuis l’été, le rythme du préfinancement s’accélère, laissant penser qu’il s’agit en partie d’un décalage dans le temps du traitement des dossiers. Le resserrement de l’o re de préfinancement pourrait néanmoins avoir eu des conséquences sur la situation de trésorerie ou même la survie de certaines entreprises fragiles.

LE CICE CONCERNE RELATIVEMENT MOINS LES ENTREPRISES QUI SONT LES PLUS EXPORTATRICES, ET/OU QUI ONT LE TAUX DE MARGE LE PLUS ÉLEVÉ, ET/OU QUI DÉPENSENT LE PLUS EN R & D.

Par son ciblage sur les salaires inférieurs à 2,5 SMIC, le CICE bénéficie dans une moindre mesure aux entreprises qui versent en moyenne les salaires les plus élevés. Or celles-ci sont en moyenne plus insérées dans le commerce mondial, plus productives et plus intensives en R & D. Cette analyse reste néanmoins partielle car elle ne permet pas de tenir compte des e ets indirects tout au long de la chaîne de valeur, ni d’autres dispositifs dont les entreprises peuvent bénéficier selon leur profil (comme le crédit d’impôt recherche ou les exonérations générales de cotisations sociales).

LA CONSULTATION DES REPRÉSENTANTS DU PERSONNEL SUR LE CICE: UN EXERCICE FRÉQUEMMENT FORMEL ET DÉCEVANT.

Après deux ans, la consultation du comité d’entreprise sur le CICE prévue par la loi n’est pas systématiquement proposée par les entreprises.

Elle peine à trouver sa place et à susciter l'adhésion, que ce soit celle des directions d'entreprise ou celle des représentants du personnel. Plusieurs facteurs expliquent cette situation :

- Le fait que la consultation intervient après les arbitrages sur l’utilisation du CICE et s’assimile donc davantage à une séance d’information.

- Les usages du CICE sont di cilement traçables d’un point de vue comptable.

- Il existe un décalage entre le niveau où se déroule la consultation sur le CICE et celui où les décisions stratégiques sont prises.

Rapport 2015 du CICE

1/13

Rapport 2015 du CICE

2/13

Rapport 2015 du CICE

3/13

Rapport 2015 du CICE

4/13

Rapport 2015 du CICE

5/13

Rapport 2015 du CICE

6/13

Rapport 2015 du CICE

7/13

Rapport 2015 du CICE

8/13

Rapport 2015 du CICE

9/13

Rapport 2015 du CICE

10/13

Rapport 2015 du CICE

11/13

Rapport 2015 du CICE

12/13

Rapport 2015 du CICE

13/13